Оприбуткуйте готівку до каси

Касир має оприбуткувати кошти, що надходять до каси. Оприбуткувати означає зробити запис у касовій книзі на підставі даних прибуткових касових ордерів (ПКО). Зробіть це день у день: сьогодні надійшли гроші — сьогодні оформили касовий документ.

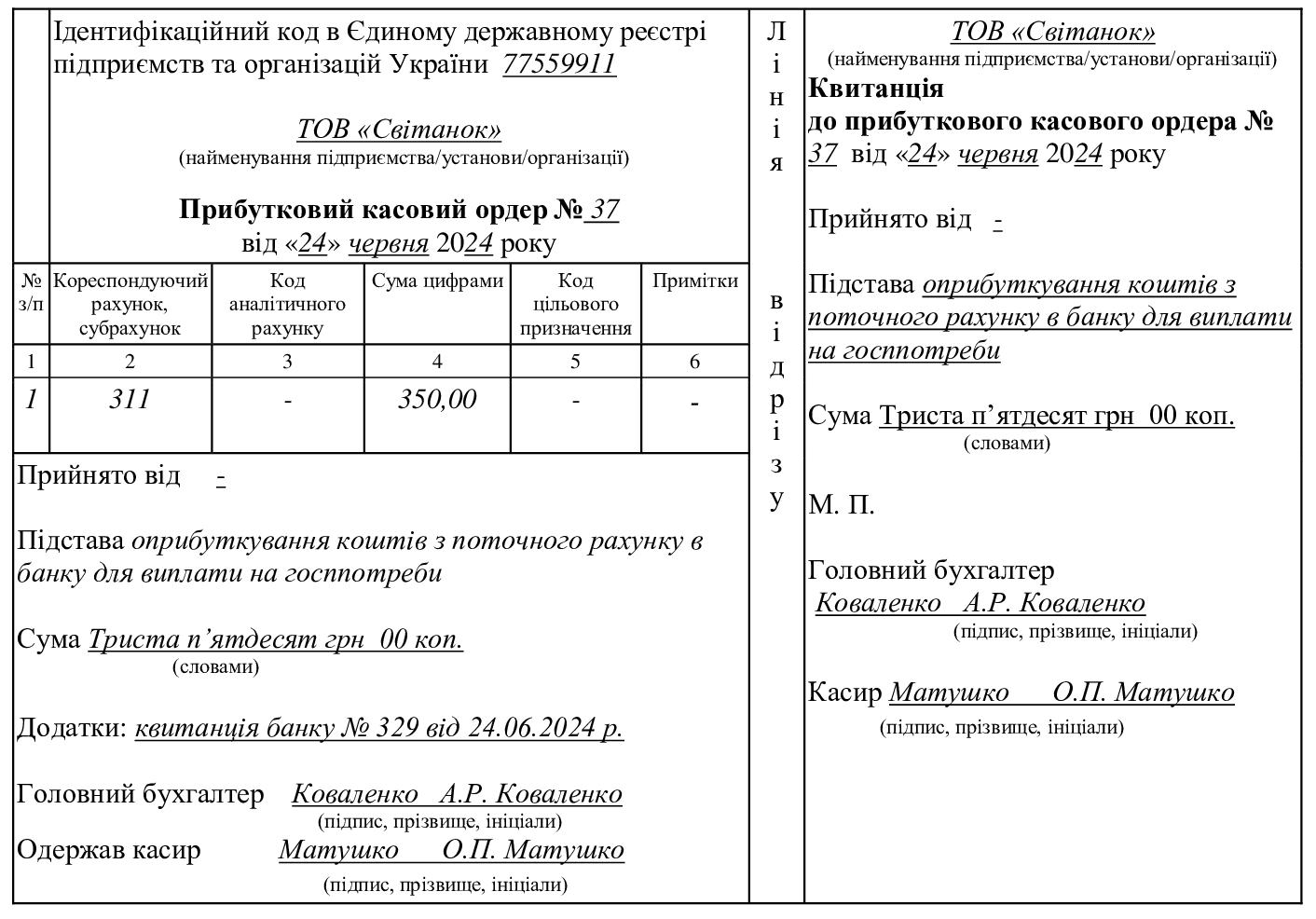

ПКО — первинний документ, яким оформлюють надходження готівки до каси. Випишіть його за типовою формою № КО-1 (додаток 2 до Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління НБУ від 29.12.2017 № 148; далі — Положення № 148).

Заповніть ПКО (див. Додаток 1) у будь-який спосіб, який забезпечить збереження записів протягом трьох років. Приймайте готівку за ПКО лише в той день, коли склали документ. Платник не встиг оплатити? Анулюйте ПКО, а наступного разу оформте новий. І пам’ятайте: у ПКО нічого не можна виправляти (п. 32 Положення № 148).

Додаток 1

Зразок заповнення прибуткового касового ордера

Видайте квитанцію до ПКО платнику. Зазначайте особ...