Фактичні перевірки податківці проводять на місці, де розташовані господарські або інші об’єкти права власності платників (пп. 75.1.3 Податкового кодексу України; ПК). Про них вас ніхто не попередить (п. 80.1 ПК), тому завжди будьте напоготові.

Перевіряти можуть: обіг готівки, порядок проведення розрахункових операцій, ведення касових операцій, наявність ліцензій і свідоцтв, а також оформлення трудових відносин із працівниками.

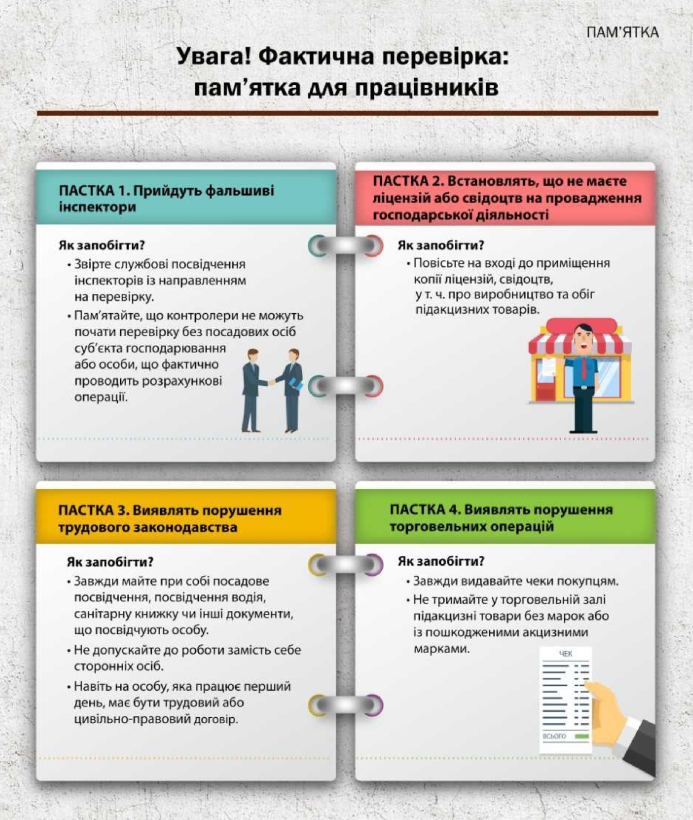

Підкажемо, як зустріти неочікуваних візитерів, як діяти, коли вони проводять контрольну розрахункову операцію, фото- чи відеозйомку, та які порушення виявляють найчастіше.

Які підстави для перевірки

Податківці можуть провести фактичну перевірку за наявності хоча б однієї із таких семи підстав (п. 80.2 ПК).

Підстава 1. Перевірка контрагента

За результатами перевірок інших платників податків фіскали виявили факти, які свідчать про те, що ви, можливо, теж порушили законодавство. Це привід направити до вас контролерів.

Підстава 2. Інформація від ...